Na začiatok je dôležité povedať, že investovať by mali aj ľudia vo veku 50-60 rokov. Alternatívou nie je držať peniaze na účte. Inflácia nerozlišuje, či znehodnotí 500 EUR mladého študenta alebo 100 000 EUR 55-ročného človeka, ktorý tento majetok pre seba a svoju rodinu budoval celý život.

Na túto tému som natočil aj podrobné video, odkaz naň prikladám.

Predpokladajme, že máte spomínaný vek a ešte ste poriadne nezačali investovať. Je prirodzené, že má človek veľa otázok a obáv, idete predsa narábať so svojimi peniazmi.

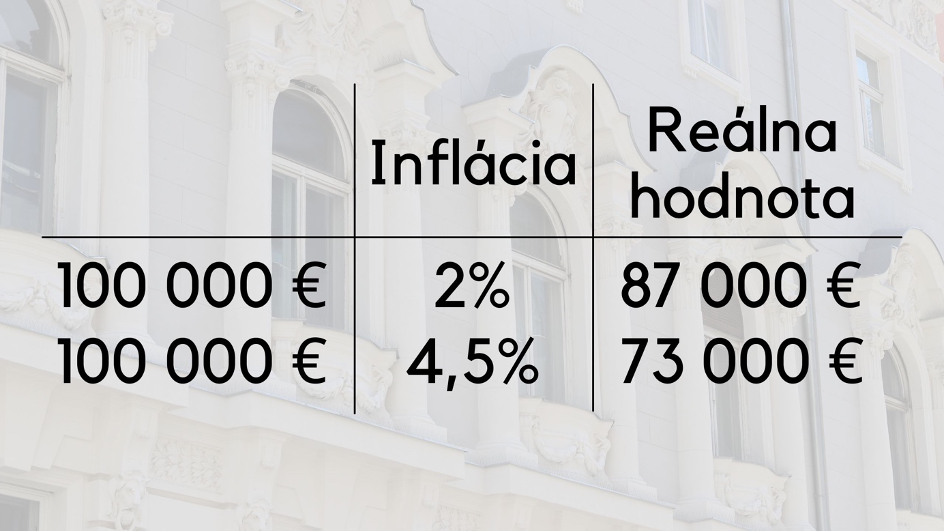

Mať ich na účte či v hotovosti nie je alternatíva. Ani v otázke zhodnocovania sa peňazí, dokonca ani v otázke bezpečnosti. Základná mantra hovorí „čo je doma, to sa počíta“. Keď mám predsa peniaze pod vankúšom alebo na účte, viem, že sú v bezpečí. Popravde, nie sú v bezpečí. 100 000 EUR dnes má po siedmych rokoch len pri bežnej 2% ročnej inflácii reálnu hodnotu 87 000 EUR. Pri zvýšenej inflácii na úrovni 4,5% by reálna hodnota týchto peňazí bola znížená až na 70 400 EUR. A pritom súčasná inflácia na Slovensku je už vo výške 13,2%.

Vy na účte aj po tých siedmych rokoch budete mať číslo 100 000 EUR, no nakúpite si za ne tovary v hodnote 87 000, resp. 70 400 EUR. A tu častokrát začne človek rozmýšľať, či sa s danými peniazmi nedá narábať lepšie. Peniaze pre nás môžu pracovať.

Sú možnosti ako investovať rozumne, no treba si dať na niekoľko vecí pozor.

1. Pozor na svoje doterajšie zlé skúsenosti

V knihe Psychológia peňazí hovorí autor o tom, že spôsob akým pozeráme na trh a ako sa investične správame, je ovplyvnené tým ako sa trh vyvíjal približne od našich 13 rokov do nášho veku približne 30 rokov. To je obdobie, ktoré sa nám prvé vryje do pamäti a štýlu rozmýšľania o tom, čo na trhoch je alebo nie je možné.

Autor dokonca uviedol konkrétne príklady z amerického prostredia, kde ľudia narodení v roku 1950 zažili v spomínanom ranom období života trh, ktorý sa kvôli rôznym vtedajším ekonomickým problémom nikam poriadne nepohol a nič nezarobil. Naopak ľudia narodení len o 20 rokov neskôr zažili v rovnakom období života vysoký nárast trhu a investícií ľudí v akciách. Toto významne ovplyvnilo ako sa po zvyšok života tieto dve skupiny pozerali na investovanie.

Ľudia na Slovensku , ktorí sa do produktívneho veku dostávali v prvých 10 rokoch Slovenskej republiky tiež zažili nepekné časy, keď firmy ako BMG Invest, Horizont Slovakia či Drukos obrali o peniaze mnohých. Tu ale treba povedať, že toto neboli skutočné investičné firmy. Jednalo sa o podvodníkov, ktorí prevádzkovali tzv. Ponziho schémy.

Dnes už našťastie máme na trhu veľa serióznych a stabilných firiem, prostredníctvom ktorých sa dá rozumne investovať.

2. Pozor na nesprávne fondy

Po 30 rokoch fungovania nášho štátu už viacero ľudí s nejakými fondami skúsenosti má, čo zvykne spôsobovať reči typu: „mne už fondy nenúkajte. Ja už s nimi mám skúsenosti. Nemáte niečo iné, lepšie?“ A pritom títo ľudia jednoducho len nesprávne zainvestovali alebo sa na trhoch zachovali inak ako mali.

Áno, jedna možnosť je, že investovali do nesprávnych fondov. To ale nie je „chyba fondov“, ale tých ľudí, ktorí vám ich odporučili. Nie každý, kto ponúka investovanie ľuďom, sa v tom naozaj aj vyzná. Treba si dopredu urobiť svoj prieskum, pozisťovať si skúsenosti daného človeka a či sa vo veciach vyzná. Zárukou kvality nemusí byť ani to, že má vo fondoch, ktoré vám ponúka, zainvestované tiež. Pretože ak sa človek dostatočne vo finančných trhoch nevyzná, môže pokojne do určitého fondu zainvestovať a nehovorí to nič o jeho odbornosti.

Tiež nie je záruka kvality to, že „môj fond minulý rok slušne narástol“. Ak som mal akciový fond zameraný na USA a zarobil 11%, je to samozrejme krásne číslo. No ak americký trh, ktorý sme vedeli držať napríklad prostredníctvom ETF fondu, narástol o cca 18%, niekde nastala chyba a asi nemám ten správny fond.

Ponúkame profesionálnu správu investícií, pre viac informácií kliknite sem

3. Pozor na firmy ponúkajúce až podozrivo vysoké výnosy

Takéto firmy vždy na trhu boli a aj budú, pretože vždy sa nájdu ľudia, ktorí chcú zarobiť veľa a rýchlo. Kto by nechcel, všakže? Otázka ale je, či je to možné pre väčšinu ľudí a či je to možné pri bezpečných investíciách.

Veľa a rýchlo sa zarobiť dá, človek tu ale musí podstúpiť významne vyššie riziko. Človek vo veku 50-60 rokov si už ale nemôže dovoliť veľa riskovať. Hlavne, ak budoval svoj majetok celý život.

Najziskovejšie aktívum sú v dlhom období americké akcie, ktoré zarábajú cca 10% ročne. Ak nejaká firma ponúka fixný výnos 13% ročne, niečo tam nehrá. Nič „fixné“ na akciových trhoch neexistuje. Výnosy kolíšu a na milimeter presne sa nedá predpovedať nič. Podozrivé sú napríklad aj 2% mesačne, čo na prvý pohľad ani neznie čudne, no keď sa to nasčíta do celého roka, znova sa dostávame do vesmírnych výšin možného zavádzania.

Ani švajčiarske banky, ani my v Babocky Investment Office, nesľubujeme klientom hviezdne výnosy a zbohatnutie z roka na rok. Investujeme rozumne a bezpečne.

Viac mojich článkov a videí sledujte aj na mojom Facebooku (prikladám odkaz) či Instagrame (prikladám odkaz).

4. Pozor na bezpečnosť investícií

Toto sa jednoducho dá vysvetliť tým, čím sa bezpečnosť dá dosiahnuť:

- rozumnou alokáciou aktív – človek by pri investovaní nemal staviť iba na jednu kartu. Treba diverzifikovať, čo znamená rozložiť riziko investovaním do viacerých tried aktív ako napríklad do akcií, dlhopisov, realít či komodít.

- Sledovaním, či firma, ktorá sa mi má starať o investície, funguje s dohľadom regulátora a teda Národnej banky Slovenska. Toto sa dá zistiť tu na webe Národnej banky Slovenska. Nás zastrešuje švajčiarska finančná spoločnosť Swiss Life, ktorá vo svete funguje už 165 rokov, pôsobí aj na Slovensku a funguje s dohľadom Národnej banky Slovenska

- Investovaním prostredníctvom brokera, ktorý je súčasťou Garančného fondu investícií a tiež funguje s dohľadom Národnej banky Slovenska. Takýchto brokerov máme pre našich klientov v spolupráci.

5. Pozor na veľa hotovosti – inflácia ju znehodnocuje

Peniaze v hotovosti sa znehodnocujú už pri bežnej 2% ročnej inflácii. Dnes už však na Slovensku máme infláciu vo výške 13,2%.

Nižšie uvádzam porovnanie znehodnocovania sa sumy 100 000 € po 7 rokoch pri bežnej inflácii a zvýšenej na úroveň 4,5%. V pravom stĺpci je zobrazená reálna suma, suma, ktorá nám zostane po znehodnocovaní infláciou.

Investovania sa netreba obávať. V súčasnosti je už veľa rozumných a serióznych investičných možností. Ak sa vám zdá zložité, my v Babocky Investment Office vám radi v tejto veci budeme nápomocní. Máme stovky spokojných klientov. Pre viac informácií kliknite sem. Pokojne nám napíšte, radi zodpovieme vaše otázky.